Serie educativa COBRA

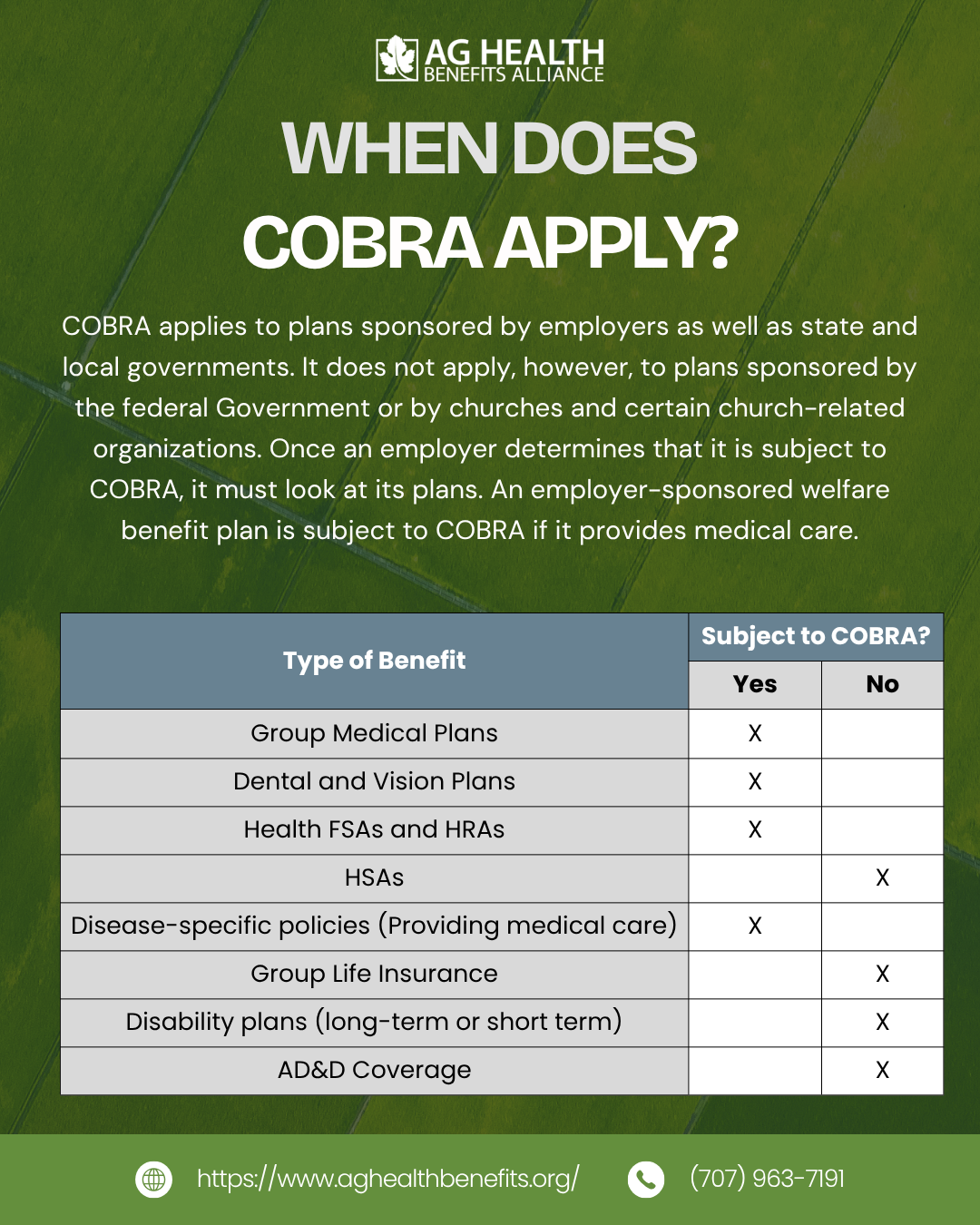

La mayoría de los empleadores del sector privado que ofrecen planes de salud colectivos a sus empleados deben cumplir los requisitos de continuidad de la cobertura establecidos por la ley COBRA. Esto incluye, por ejemplo, a las sociedades anónimas, las sociedades colectivas y las organizaciones exentas de impuestos. Sin embargo, la ley COBRA no se aplica a los planes de salud colectivos ofrecidos por pequeños empleadores.

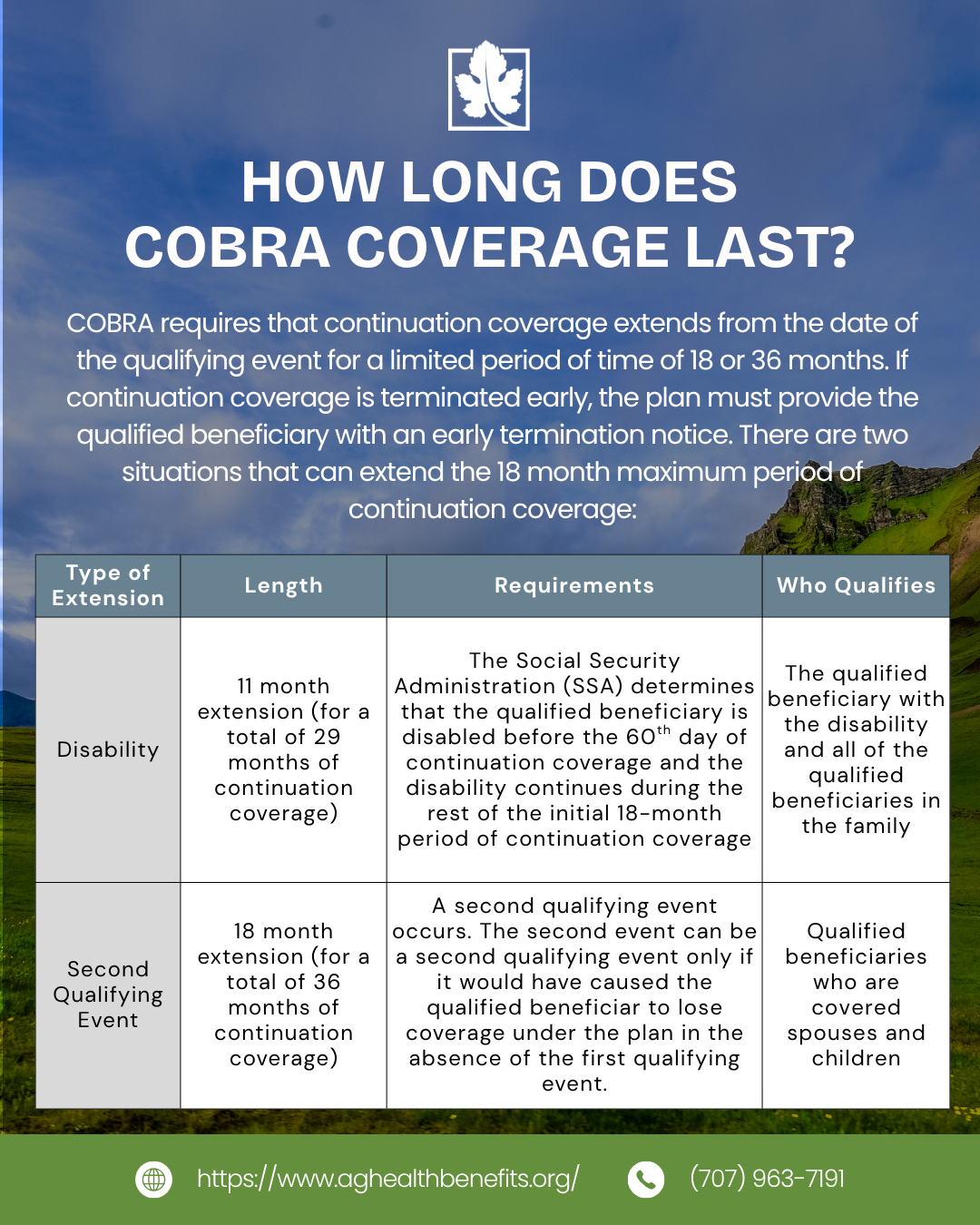

Un plan de salud colectivo puede poner fin a la cobertura de continuación antes de que finalice el plazo máximo por cualquiera de las siguientes razones: las primas no se pagan íntegramente y a su debido tiempo; El empleador deja de mantener cualquier plan de salud colectivo; Un beneficiario cualificado comienza a estar cubierto por otro plan de salud colectivo tras haber optado por la cobertura continuada; Un beneficiario cualificado adquiere derecho a las prestaciones de Medicare tras haber optado por la cobertura continuada; o Un beneficiario cualificado incurre en una conducta que justificaría que el plan rescindiera la cobertura de un participante o beneficiario en situación similar que no reciba cobertura continuada (como el fraude).

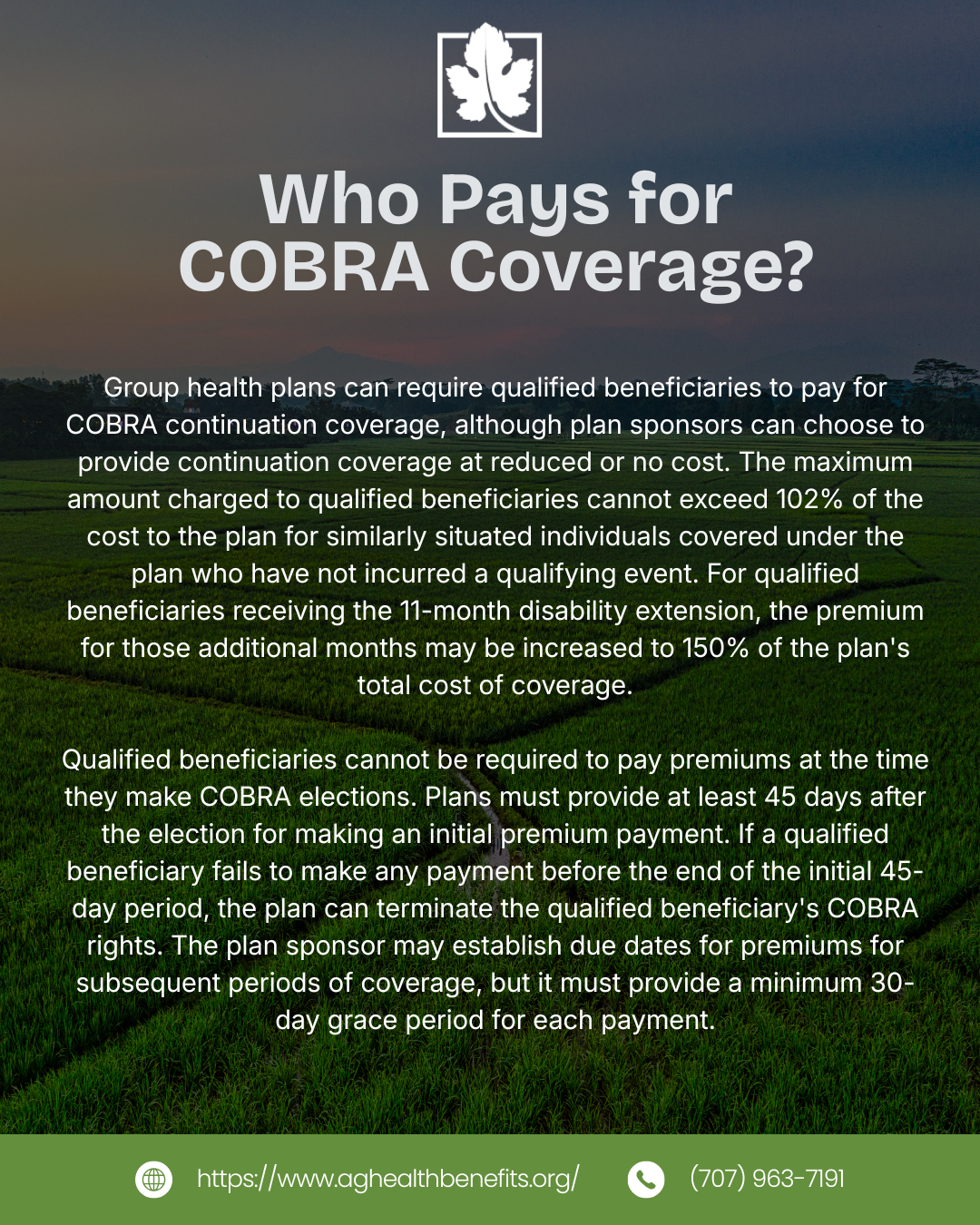

Las primas de COBRA pueden incrementarse si aumentan los costes del plan, pero, por lo general, deben fijarse con antelación al inicio de cada ciclo de primas de 12 meses. El plan debe permitir a los beneficiarios que cumplan los requisitos pagar las primas mensualmente si así lo solicitan, y el plan puede permitirles realizar los pagos con otra periodicidad (semanal o trimestral).

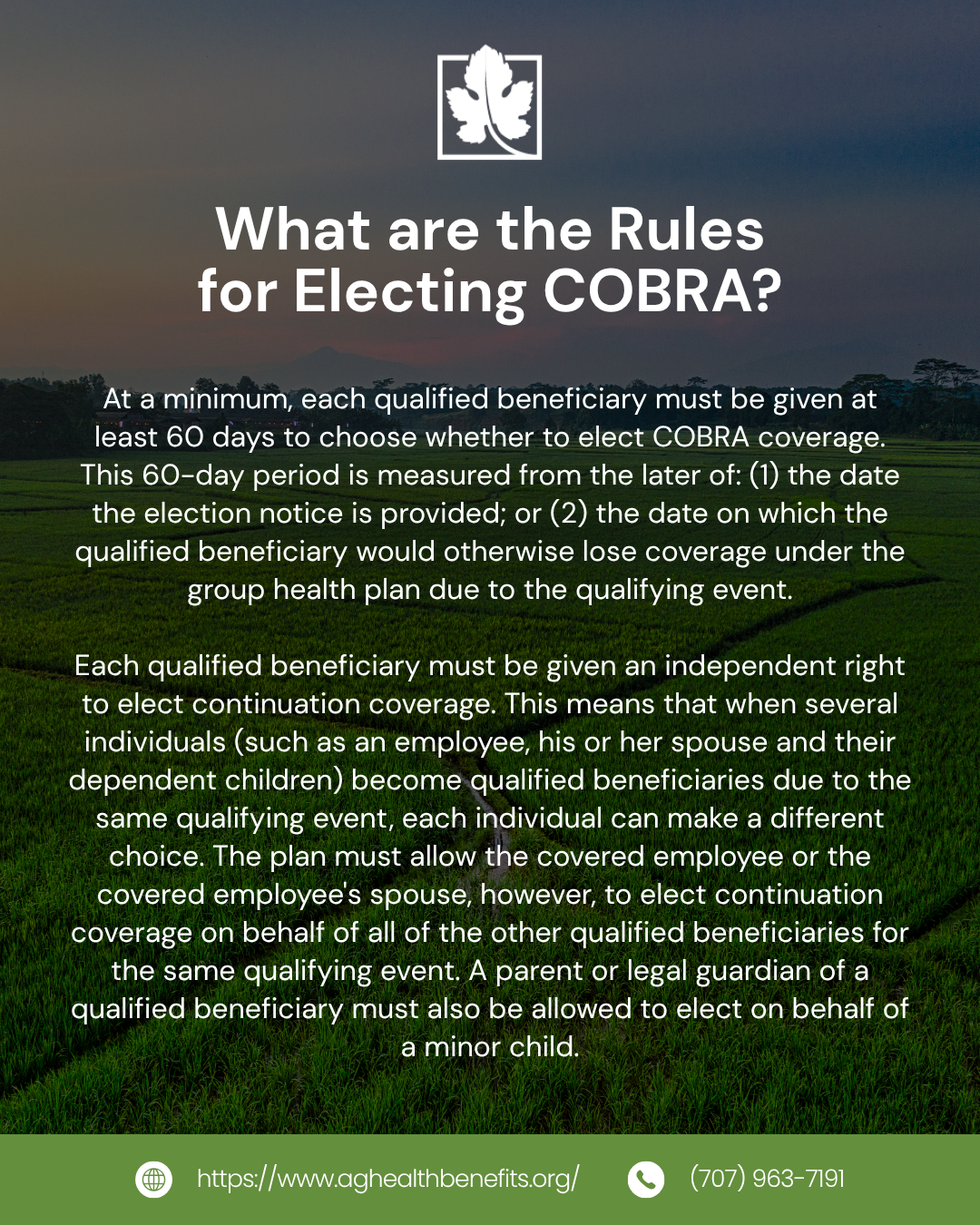

Si un beneficiario con derecho a ello renuncia a la cobertura de continuación durante el plazo de elección, se le debe permitir revocar posteriormente dicha renuncia y optar por la cobertura de continuación, siempre que la revocación se produzca antes de que finalice el plazo de elección. No obstante, si la renuncia se revoca posteriormente, el plan podrá hacer que la cobertura de continuación entre en vigor en la fecha en que se revocó la renuncia.

¿Tienes dudas sobre la cobertura COBRA? Descubre cuándo se aplica, quién tiene derecho a ella, qué prestaciones incluye y mucho más.

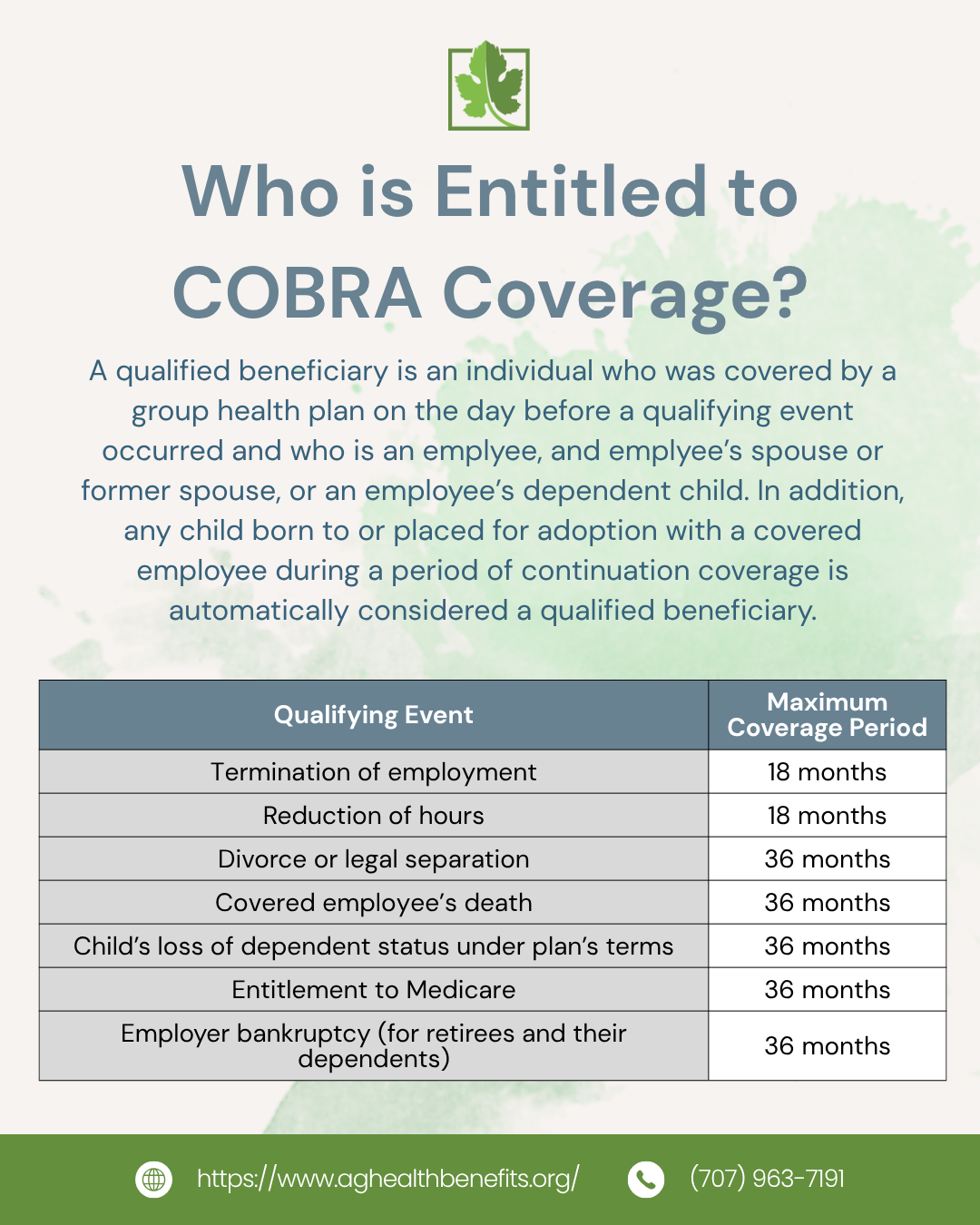

Un plan de salud colectivo está obligado a ofrecer la cobertura de continuación COBRA únicamente a los beneficiarios que cumplan los requisitos y solo después de que se haya producido un hecho que dé lugar a dicha cobertura.

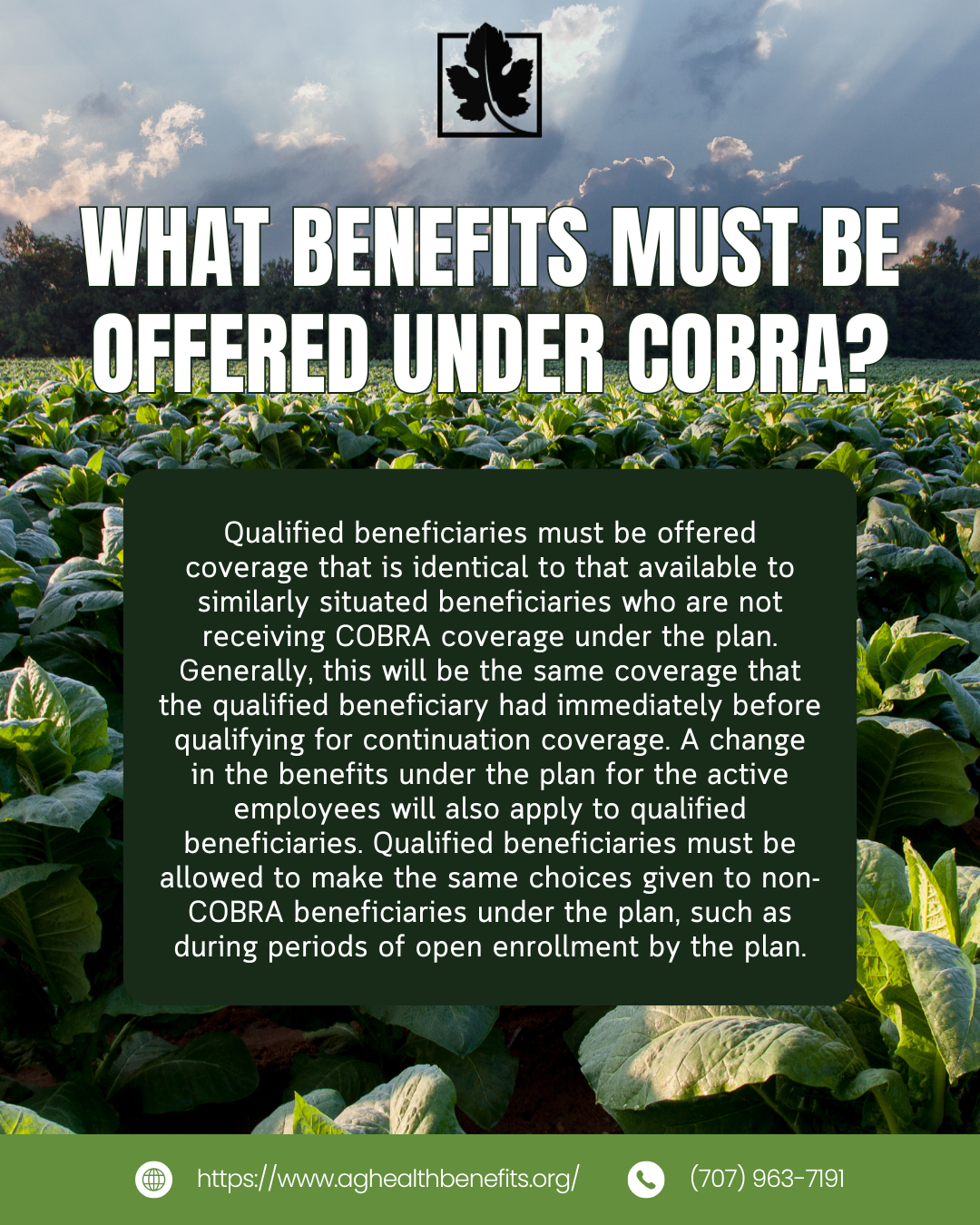

La cobertura COBRA ofrece prestaciones idénticas a las del plan al que estaba afiliado anteriormente; por eso se conoce como «cobertura de continuación».

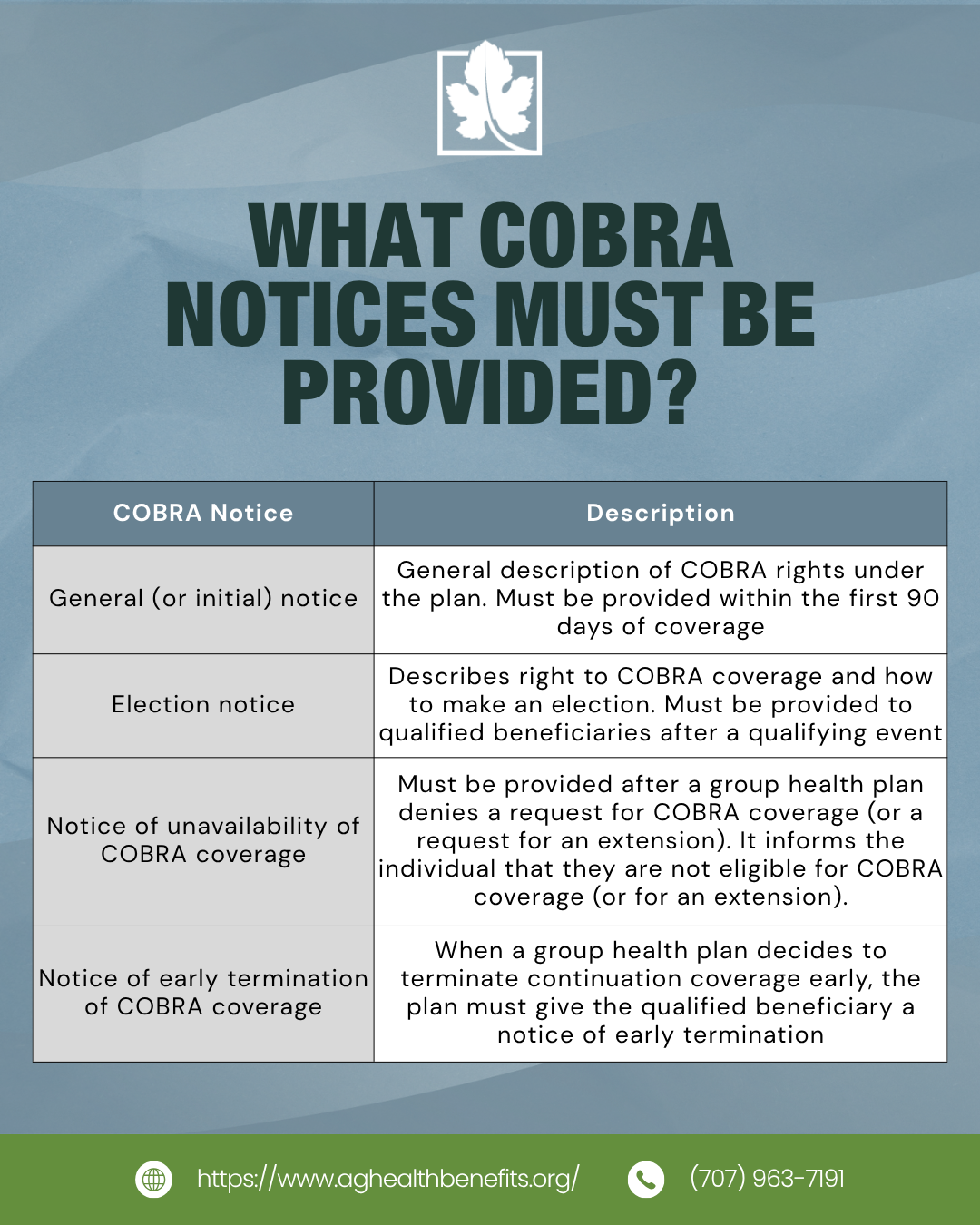

Existen cuatro tipos principales de notificaciones que pueden enviarse en relación con COBRA: notificación general o inicial, notificación de elección de cobertura, notificación de indisponibilidad de la cobertura COBRA y notificación de rescisión anticipada de la cobertura COBRA.